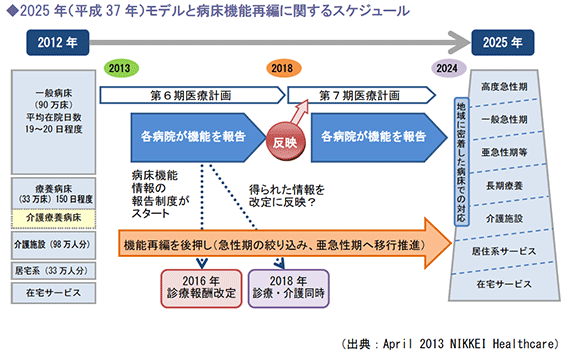

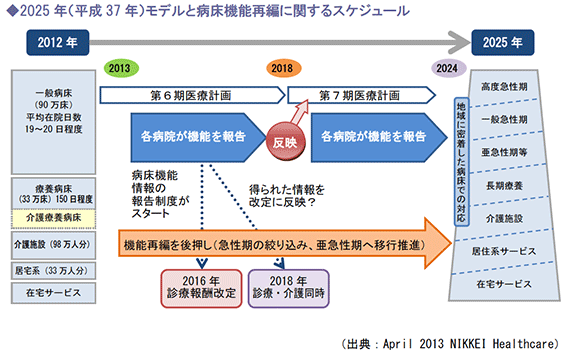

1.医療計画と地域医療ビジョンで病床機能再編

2025年モデル 病床機能再編の概要

(1)診療報酬改定と医療計画のリンクでモデルを実現

2012年2月閣議決定された社会保障・税一体改革において示された2025年の医療提供体制は、今後2年ごとの診療報酬改定と5年ごとに実施される医療計画の見直しをリンクさせながら実現を目指すこととなります。

2025年での完結を視野に入れてスケジュールを検討すると、重要なポイントとなるのが2018年です。

この年度は、医療・介護同時改定が実施されるのに加えて第7期医療計画がスタートする年で、2025年モデル実現に向けて重要な位置づけとなる年度です。

その前段階として、2014年度から導入が始まるのが「病床機能情報の報告制度」です。

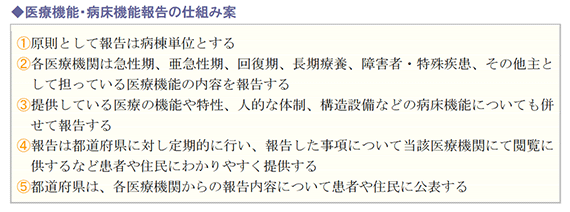

(2)従来の医療計画との違いと報告制度

従来の医療計画では二次医療圏における基準病床数に対して一般病床・療養病床の現状を把握し、その過不足のみが示されていました。

過不足のみでは、病床機能別の需給ギャップは判別できません。

そこで、次期医療計画(第7期医療計画:2018年度開始)では、 仕組み案(2)のように医療・病床機能についても、患者の視点から、情報として把握できるよう、一歩踏み込んだ仕組みが検討されています。

この病床機能の情報集を行うためのベースデータとなるのが、2014年度から導入される 「病床機能情報の報告制度」です。

この制度は、現在、厚生労働省の「病床機能情報の報告・提供の具体的なあり方に関する検討会」で議論が進められており、各病院・有床診療所が有している現在の病床機能と今後の方向性を病棟単位で報告するものです。

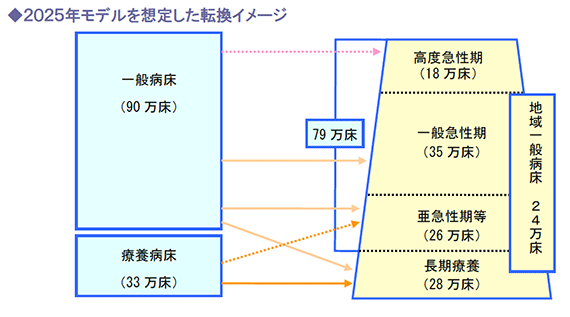

(3)病床機能分化のイメージ

機能分化が進み、2025年モデルが実現すると、病床はどう変わるのか。

下記左図のとおり、現在一般病床が90 万床、療養病床が33 万床となっています。

高度急性期への移行は、救命救急医療を提供しているごく一部の病院が移行しますから、多くの一般病床は、一般急性期か亜急性期等へ移行することになります。

しかし、下記右図のとおり、高度急性期 から亜急性期等病床は、79万床となっており、機能が明確になっていない病院の一部は、 減床または長期療養への転換が想定されます。

地域ポジショニングを維持するための取り組み

(1)病床機能別の需給明確化で迫られる機能変更

各医療機関から病床機能の報告を受けた都道府県は、地域の医療需要を勘案しながら、今後の地域に相応しいバランスのとれた医療機能の分化・連携を適切に推進する地域医療のビジョン(地域医療ビジョン)を策定します。

地域医療ビジョンの策定により、病床機能の転換を迫られる事態が想定されます。

これは、例えば地域の急性期病床が供給過多と判断された場合、自院の急性期としての救急体制や診療実績が、他の急性期病院より劣っているとすれば、病床機能の変更を迫られる可 能性があるからです。

現在、地域でポジショニングを確立していても、病床機能が厳格に区分されることによって、現在のポジションを維持できなくなる可能性があるのです。

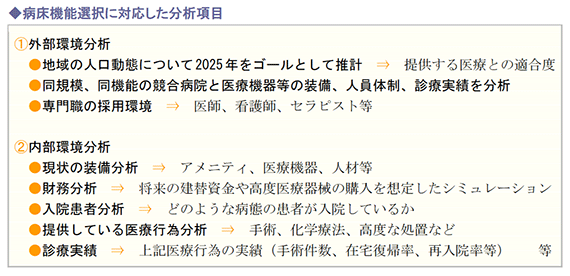

(2)地域ポジショニングを維持するためのポイント

2025年モデルに対応し、現在のポジショニングを将来にわたって維持するためには、自院を取り巻く外部環境と、内部環境について分析を行うことがポイントなります。

なぜなら、自院は急性期病院であるから、一般急性期であると自負していても、競合病院と比較 して診療機能が劣れば、一般急性期の枠に入ることができなくなるからです。

分析の視点の一部を下記に整理しました。

2.再編を想定した病床機能の選択肢

今後の病床機能選択のポイント

病床機能選択は、第7期医療計画の策定前の早い段階で病床機能を決定しなければ、同規模・同機能病院との客観的なデータ比較で勝負しなければならない事態になり、地域のポジショニングが確保できない可能性があります。

そこで各病床別の選択肢について解説 します。

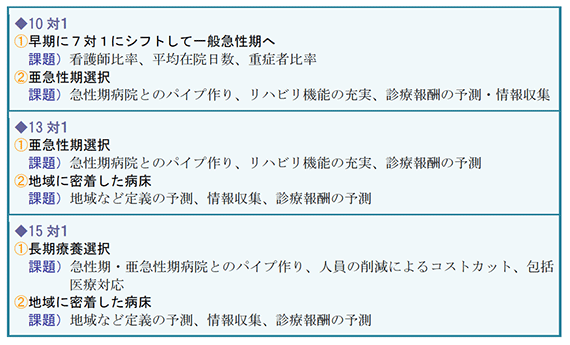

(1)一般病床の選択肢

7対1一般病棟入院基本料を算定している病院は、問題なく一般急性期に移行することができるでしょう。7対1以外の一般病棟については、選択肢に応じて、現在有している機能の大幅な変更や人員の見直しを進める必要があります。

特に、現在13対1と15対1一般病棟は、選択肢が相当絞り込まれることが想定されます。

当面は機能の焦点をどこに置くかがポイントになります。

例えば、地域の基幹病院が整形や脳神経外科を「売り」としているのであれば、後方支援機能の充実を図ることを目的としたリハビリテーション医療への特化、あるいは平均在院日数で苦戦している病院においては、障害者病棟をターゲットにするなどの検討が必要です。

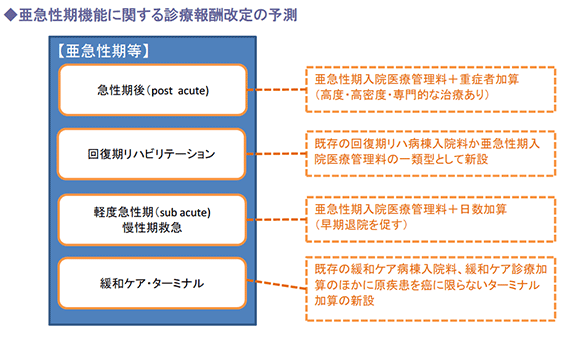

(2)亜急性期病棟は動向注視

現在の亜急性期病床は、診療報酬上「亜急性期入院医療管理料」に位置付けられ、病棟単位ではなく病室単位での取得(一般病床の一割が原則)となっているほか、基本的に包括医療(投薬、検査料等)であり、さらに在宅復帰率が6割以上必要など、ハードルは決して低いものではありません。

「亜急性期入院医療管理料」は1万8千床ほどですが、2025年モデルでは26万床として いるため、今後は一般病棟以外にも回復期リハビリテーション病棟や、緩和ケア病棟など含めた整備と統合が進むことが予想されます。

特に、上記予測のうち軽度急性期・慢性期救急の位置づけが注目されるポジションであり、施設基準によっては13対1、さらには15対1一般病棟の転換候補となる可能性もあるため、今後の診療報酬改定で最もその動向を注視すべき項目だといえます。

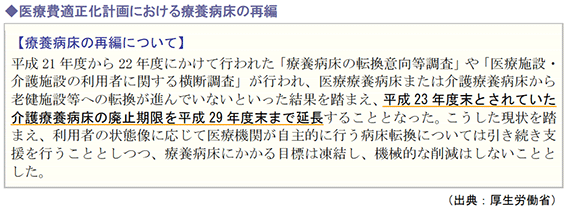

(3)療養病棟の選択肢

療養病棟は、15対1一般病棟からのシフトダウン組と、廃止方針が決定している介護療養病床の経過措置が満了して廃止が決定した場合は、一気に埋まってしまう可能性があります。

また、一般病棟へのシフトアップは、看護師だけではなく医師の増員という大きな問題を抱えており、現実的は厳しいと言わざるを得ません。

一方で、老健への転換という選択肢を検討するケースもあるでしょう。

2025年モデルでは、約28 万床が長期療養病棟に充てられるとされていますが、基準病床数については、地域における年齢階層別人口や、入院・入所需要率、介護施設で対応可能数や病床利用率などを勘案して算出されます。

近隣医療機関の療養病床や老健等の設立状況や地域における各種のデータなどを収集・分析できる体制を整備する必要があります。

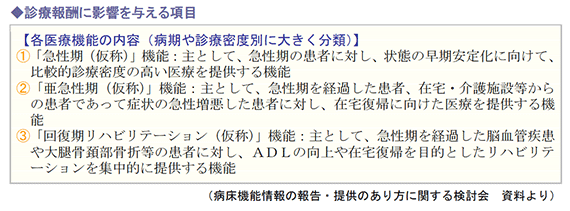

機能選択が診療報酬改定に与える影響

医療機能・病床機能報告制度の導入で、診療報酬改定が変わる可能性があります。

この報告制度では、単に病床機能のみを自主的に報告するだけではなく、病棟ごとの現状も報告する方向で議論が進められています。

「病床機能情報の報告・提供のあり方に関する検討会」で、報告内容の候補として示されたのが、一部診療内容について報告を求めることも検討されています。

過去、これらの診療データは、改定に反映されていませんでした。

診療報酬改定の入院基本料に、新たにこれらの指標が加味されることも十分考えられます。

3.在宅医療強化の背景と戦略

在宅医療強化の背景

(1)在宅医療のニーズの増加と多様化

国立社会保障・人口問題研究所「日本の将来推計人口(平成24年)」によれば、65歳以上の高齢者人口は、平成22年の約3千万人に対し、平成54年には3,878万人となってピークを迎え、それに伴って後期高齢者である75歳以上の対人口比は11%から21%に、さらに死亡総数は現在の約120万人から166万人に増加すると推計されています。

このような将来予測に基づき厚生労働省では、高齢者の世帯動向、居宅等の形態を踏まえ、医療提供のあり方の検討が重要としています。

さらに近年は、疾病や障害を抱えながらも自宅や住み慣れた地域で生活を送る小児や若年層の在宅療養者が増えている現状もあるため、在宅医療の充実を図る必要性が高まっています。

(2)居住系施設不足の実態

在宅医療の戦略は、介護戦略とも関連します。在宅を強化する柱は、(1)居住系施設の整備、(2)在宅医療のサービス供給量拡大の2点です。

介護施設・居住系施設の整備について国は、2025年の供給見込みについて、下記の数値を提示しています。

介護施設と居住系施設で192万人分の施設を確保する計画ですが、今後増加する要介護者や死亡者を看取る受け皿としては不足しています。

介護施設を増やすことは介護保険引き上げにつながるため、居住系施設としてサービス付き高齢者向け住宅 の整備強化を打ち出しました。

2011年に整備が開始され、今後10年間で60万戸を目標に整備が進められています。

しかし、居住系施設の整備のみで、国民の60%以上が自宅での療養を希望するというニーズに対応したサービス量を確保することはできません。

これらの供給不足をカバーするためには、在宅医療の提供体制整備が不可欠です。

(1)施策拡充で在宅医療を推進

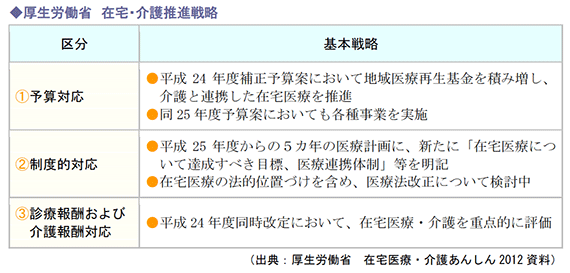

厚生労働省は、「在宅医療・介護あんしん2012」を掲げ、施策を拡充して「在宅医療・ 介護の推進」を既に開始しています。

大きな取り組みとしては、(1)予算対応、(2)制度対応、 (3)診療報酬・介護報酬対応があります。

また、省内に「在宅医療・介護推進プロジェクトチーム」を設置し、在宅医療・介護を関係部局で一体的に推進するとしています。

(2)予算対応

在宅・介護事業推進のための予算化は既に、2012年から始まっており、在宅チーム医療を担う人材育成として109百万円(25年度は1億円)、在宅医療の実施拠点となる基盤の整備に23億円(25年度は小児等在宅医療連携拠点事業・薬物療法提供体制強化事業として約2.1億円)が予算化されました。

在宅医療を強化するためには、多職種が連携できるためのリーダーの育成と実施拠点となる基盤の整備が非常に重要となるため、今後重点予算配分される見込みです。

(3)制度的対応

従来の医療計画においても、在宅医療に関する体制整備は盛り込まれていましたが、2013年から実施に移る第6期医療計画では、さらに具体的な取り組みが実施されます。

在宅医療のサービス供給量など具体的な数値目標を設定した上で、病院、診療所、訪問看護事業所、薬局、居宅介護支援事業所、地域包括支援センター、在宅医療において積極的役割を担う医療機関などによる機能連携を目指すとしています。

(4)診療報酬・介護報酬対応

24年度同時改定では、在宅医療・介護の評価が重点化されました。診療報酬改定では、医科における重点配分4,700億円のうち、3割を超える1,500億円が、医療と介護等との機能分化や円滑な連携、在宅医療の充実に配分されました。

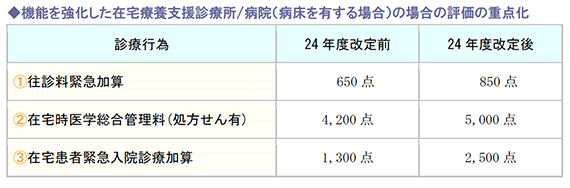

特に、医療機関間連携等を行い、緊急往診と看取りの実績等を有する医療機関(いわゆる機能強化型在宅療養診療所・病院)について、評価の引き上げが行われています。

こうした機能強化型在宅療養診療所・病院に対し、診療報酬が重点配分される方針は今後も継続すると予測されており、とりわけ在宅医療の担い手として位置づけられる診療所においては、積極的にこれら評価項目の算定を目指すことが経営にも大きなプラスとなります。

在宅医療の現状と今後の予測

在宅医療の現状

(1)在宅医療の提供状況

在宅医療の提供においてポイントとなる在宅療養支援診療所、訪問看護、看取りへの対応状況は、次のような現状となっています。

(1) 在宅療養支援診療所

在宅医療を受けた患者数は1日に98,700人で、平成17年の64,800人に比較し、52.3%増加しています。

訪問診療を提供している医療機関は、全診療所99,083ヶ所のうち、19,501ヶ所(19.7%)、全病院8,794ヶ所のうち2,582ヶ所(29.4%)です。

また、在宅療養支援病 院及び在宅療養支援診療所数は、平成23年7月現在、それぞれ12,848ヶ所、445ヶ所の 届け出があり、年々増加しているものの、未だ絶対数は不足しています。

(2) 訪問看護

訪問看護利用者約40.1万人/月のうち、医療保険による利用者は約9.9万人/月、介護保険による訪問看護利用者が約30.2万人/月となっています。

また、介護保険における請求事業所数でみると、訪問看護ステーションは5,978カ所、訪問看護を実施する病院・診療所は1,909ヶ所です。訪問看護ステーションは右肩上がりで増加していますが、病院または診療所で提供している訪問看護事業者数は、毎年減少しています(平成23年訪問看護療養費調査)。

(3) 在宅での看取りの実態

日本の在宅死亡率(自宅及び老人ホームでの死亡率)をみると、平成18年の14.5%から増加に転じてはいますが、平成22年の在宅死亡率は16.1%とまだ低い数値となっています。

2040年にかけて約40万人増加する死亡者への対応は、喫緊の課題です。

(2)進んでいない在宅医療提供体制

在宅医療提供体制は、整備が進んでいるとは言い難い状況にあります。特に重要な拠点となるべき在宅療養支援診療所の数も、厚生労働省の期待ほどには伸びていないのが現状です。

診療所を対象とした調査では、在宅療養支援診療所の届出をしない理由として、約70%が24時間対応の困難さを挙げたため、連携体制の構築が課題となっています。

在宅医療体制整備の今後の予測

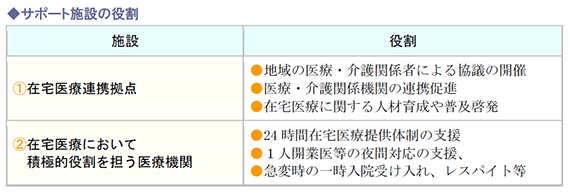

(1)在宅医療連携拠点による支援による整備促進

厚生労働省は、市町村単位で在宅医療連携拠点(在宅医療において積極的役割を担う医療機関)を整備し、1人開業医が開設する在宅療養支援診療所に対する支援体制の構築を計画しています。

(2)地域包括ケアと連動した整備促進と目標量

厚生労働省では、団塊の世代がすべて75 歳以上となる2025年へ向けて、地域包括ケアシステムという政策を打ち出し検討を進めています。

地域包括ケアシステムとは、高齢者が重度な要介護状態となっても、住み慣れた地域で自分らしい暮らしを人生の最後まで続けることができるように、住まい・医療・介護・予防・生活支援が、日常生活の場で一体的に提供できるシステムです。この中で、在宅医療は重要な位置づけとなっています。

人口1万人程度の中学校区をモデルとして、各サービス提供に係る2025年の目標量を明確にしており、今後の医療計画もこれらの目標値を参考にすると予測されます。

在宅医療を取り入れた経営の検討

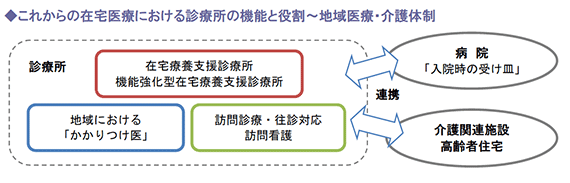

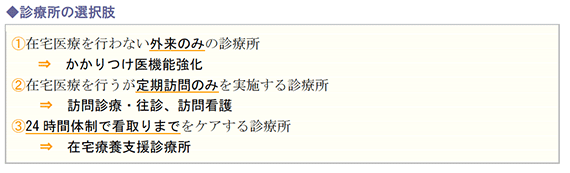

(1)診療所の選択肢

厚生労働省は、将来的な在宅医療の担い手は診療所であると位置付けています。

診療報酬上の評価においては、他の保険医療機関等と明確に区別し、在宅療養支援診療所に手厚い改定を行っています。

在宅療養支援診療所の届出の有無によって、在宅時医学総合管理料の算定点数が異なることから、診療所は、在宅医療への取り組みの視点から、次の3つの機能に分化していくと考えられます。

(2)在宅医療支援策を取り入れた経営の検討

介護報酬との同時改定となった2012年改定では、在宅医療の担い手を増やし、患者宅での看取りを後押しする方向で、算定項目の新設や拡充が行われました。

また、医療計画に目標値が設定されるということは、目標達成に向けて、人材育成のための助成金や拠点整備にかかる補正予算が拠出される可能性もあります。

長期投薬の影響による患者数減少、地域によっては診療圏の人口減少の影響などによって、減収が続いている診療所も少なくありません。

在宅医療強化施策がより推進される今後は、在宅医療を支援する体制を重点化する経営も、ひとつの選択肢となります。