1.「持分なし医療法人」移行計画認定制度の概要

1.持分なし移行認定制度創設の狙いと概要

(1)出資リスクを解消し事業継続をサポート

出資持分のある医療法人は、すでに地域医療の要として、重要な位置づけとなっています。

移行認定制度は、出資リスクによって地域医療が崩壊する可能性を回避するため、出資リスクを解消し、今後も安定して医療を提供して欲しいという狙いから創設されました。

出資リスクとは、出資者の死去により、その相続人から持分の払い戻しを請求されるケースや、理事長の死去に伴い出資金評価額が相続財産に加算され、多額の相続税を納付するなどのケースを想定しています。

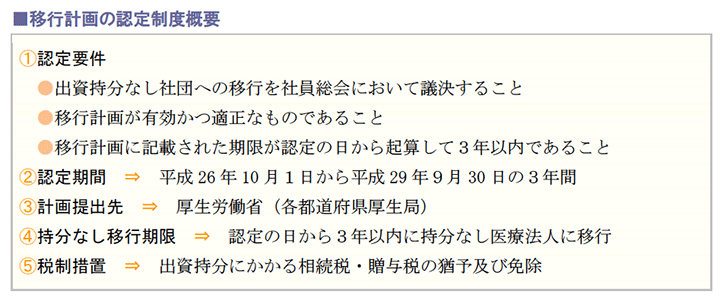

(2)出資持分なし移行計画認定制度の概要

移行計画認定制度とは、平成26年10月1日から3年間限定で実施される出資持分に対する相続税、贈与税の納税猶予及び免除制度です。

この移行計画の認定を受けた医療法人を「認定医療法人」と言います。

出資者が死亡し、相続人が持分あり医療法人の出資持分を相続または遺贈により取得した場合、その法人が移行計画の認定を受けた医療法人である時は、移行計画の期間満了まで相続税の納税が猶予され、持分を放棄し持分なし医療法人に移行した場合には、猶予税額が免除されます。

また、出資者が持分を放棄したことにより、他の出資者に贈与税が課される場合も同様の取り扱いとなります。

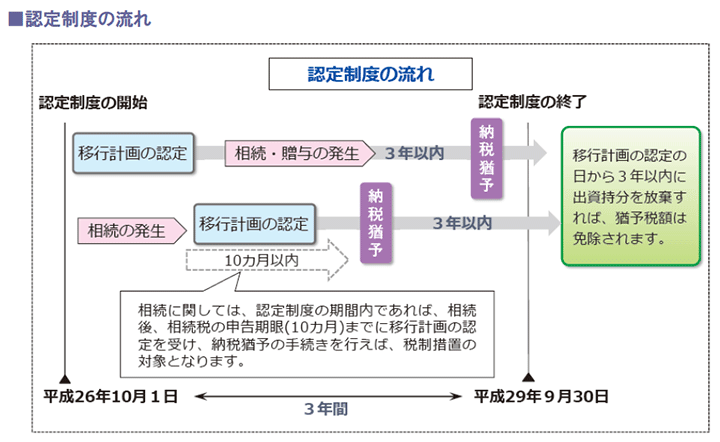

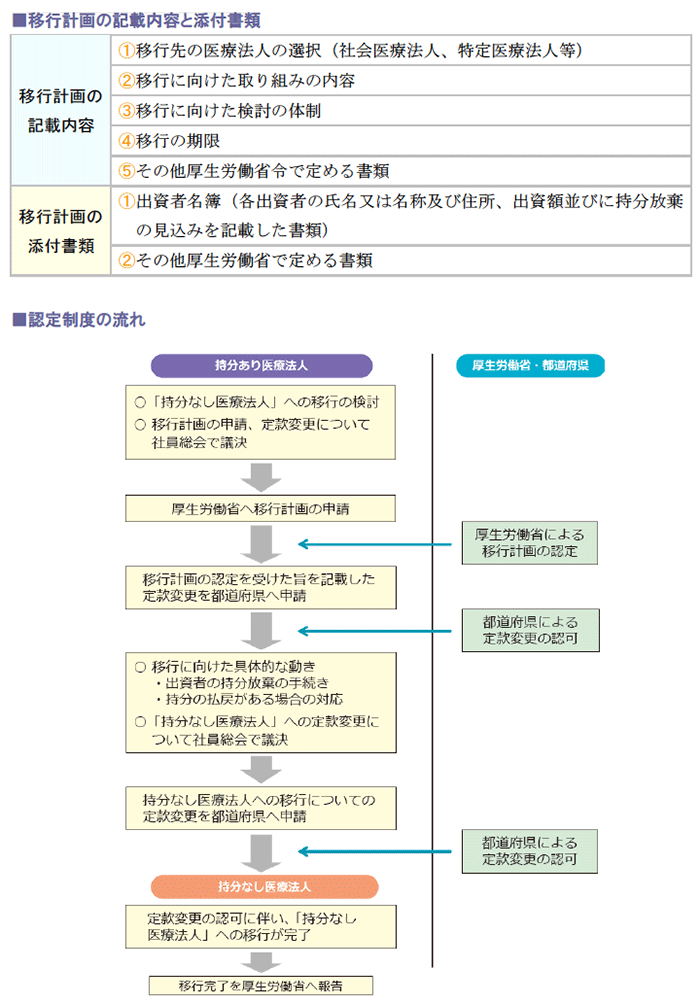

認定制度の大きな流れは以下のとおりです。

ポイントは、受付の期限が平成29年9月30日までであること、移行計画の認定から3年以内に持分なし医療法人に移行しなければ、猶予されていた相続税・贈与税が発生することはいうまでもありません。

2.移行計画の認定から持分なし社団移行までの流れ

(1)所轄官庁と手続きの流れ

出資持分のある医療法人は、厚生労働省による移行計画の認定を受ける必要があります。

認定を受けたのちに、認定を受けた旨を記載した定款変更認可申請を行います。

その後、出資持分放棄、払い戻し等の手続きを行い、持分なし医療法人への定款変更申請を行いま す。

定款変更の認可に伴い、持分なし医療法人への移行が完了します。

そして、移行完了を厚生労働省へ報告し手続き完了となります。

ポイントは、移行計画の認定を受けた旨の定款変更、持分なし医療法人への定款変更の2回に渡り定款変更を実施する必要があることです。

(2)移行計画の内容と添付書類

移行計画の記載内容については、医療法附則10 条の3に規定されています。

記載する内容と添付書類は次のとおりです。

なお、移行期限までに移行しなかった場合は、当然のことながら認定が取り消しとなります。

2.納税猶予の手続きと相続税額への影響

1.移行期間中に相続・贈与が発生した場合の手続き

(1)納税猶予の手続き

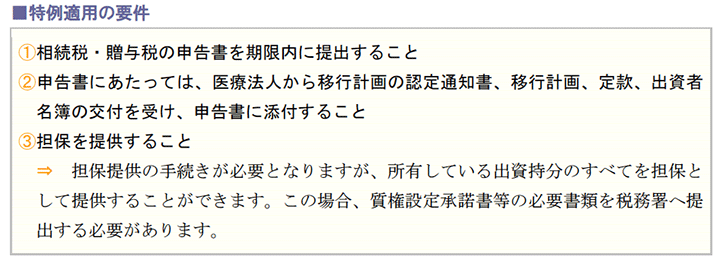

持分なし医療法人への移行期間中に、相続又は贈与が発生した場合、税務署で納税猶予の手続きを行うことで、納税猶予の特例が適用されます。

この特例の適用を受けるためには、下記の要件を満たさなければなりません。

(2)猶予税額免除の手続き

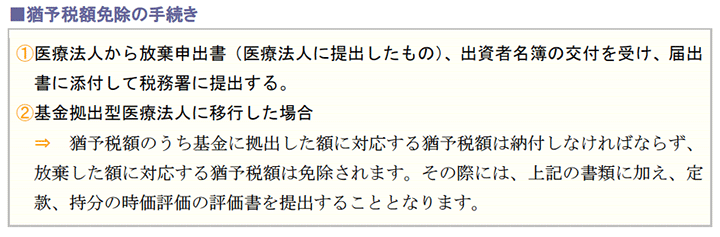

移行期限までに出資持分を放棄すれば、猶予税額の免除を受けることができます。その際に、下記の手続きを行います。

あくまでも放棄が前提で、猶予期間中に出資持分の一部又は全部の払い戻しを受けた場合は、猶予税額は免除されず、猶予税額と利子税を合わせて納付しなければなりません。

2.持分なし移行による相続税への影響

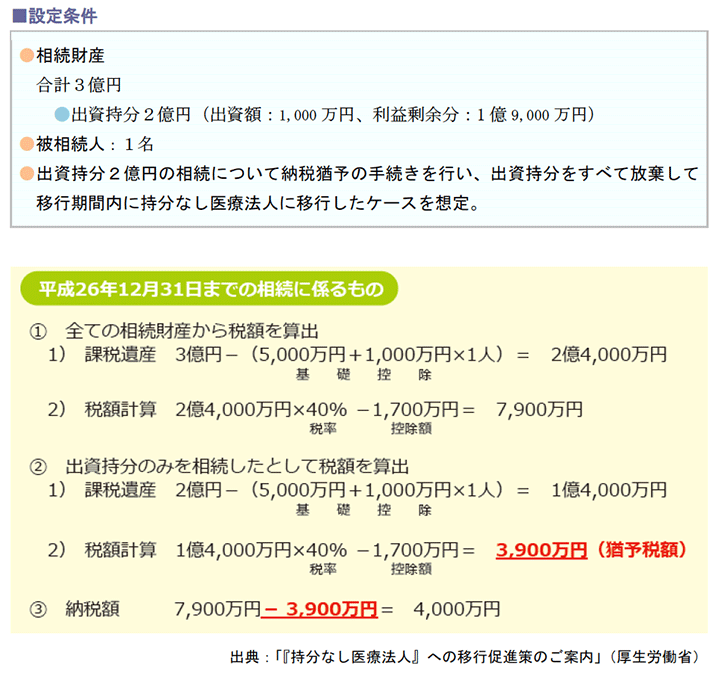

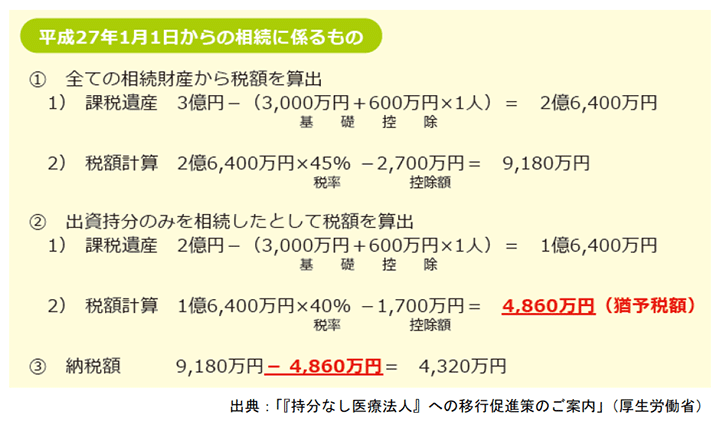

具体的な事例をもとに相続税への影響を試算します。

下記条件を設定し、出資持分に係る相続税を猶予された場合の税額を算出しました。

なお、平成27年1月1日より新税率となりますので、改正後の試算も行っています。

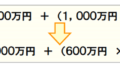

上記計算により、猶予制度を活用しなかった場合の税額は(1) 2)7,900万円ですが、制 度活用により(3) 4,000万円の納税額となります。

つまり(2) 2)3,900万円の節税となります。

なお、税制改正後の新税率で試算した場合は、次のとおりです。

相続税の基礎控除が減少し税率が増加しますので、最終の納税額は、改正前と比較して320万円の増加となりますが、(2) 2)4,860万円の節税となります。

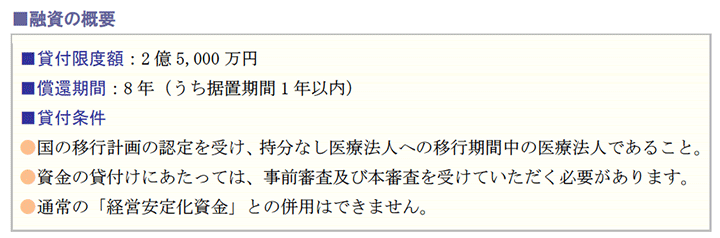

3.移行を支援する融資制度

移行計画の認定を受け、持分なし医療法人への移行を進める医療法人において、出資持分の払い戻しが生じ、資金調達が必要となった場合、独立行政法人福祉医療機構によるあらたな経営安定化資金の貸し付けを受けることができます。

融資制度の概要は下記のとおりです。

3.医療法人への贈与税課税の可能性と回避要件

1.「相続税不当減少」の取り扱いと課税回避要件

(1)医療法人への贈与税課税

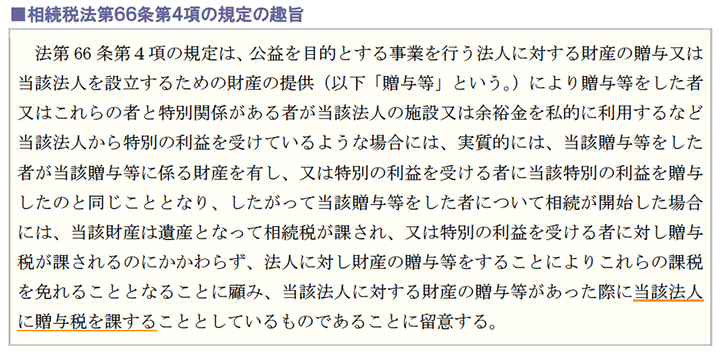

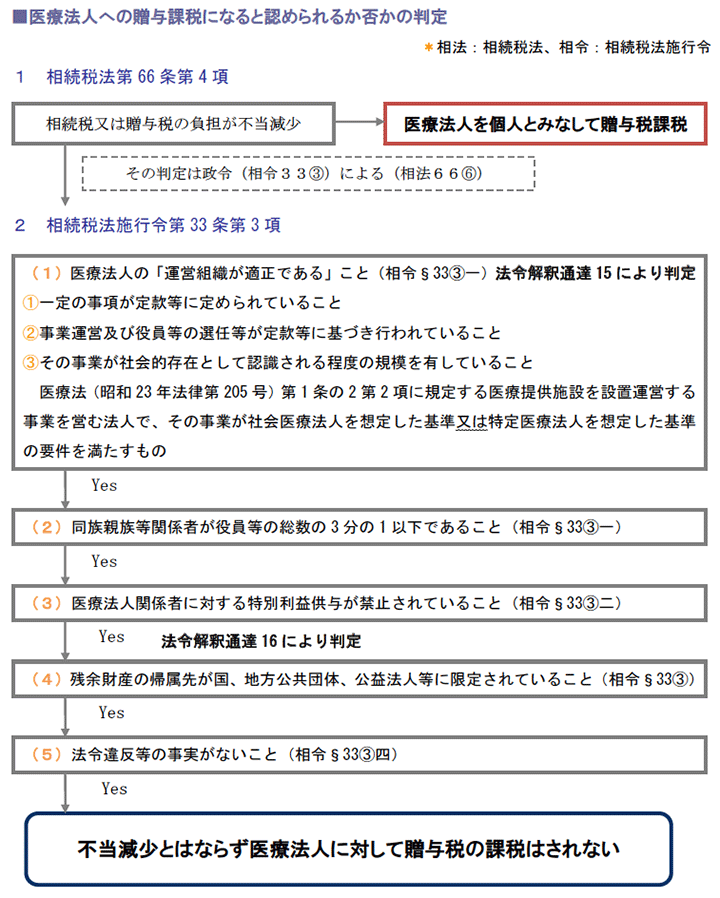

出資持分のある医療法人から、持分なし医療法人へ移行した場合、相続税法第66条第4項の規定に該当するときには、医療法人を個人とみなして贈与税が課される可能性があります。

つまり、相続税を不当に減少させたことに対する課税です。

相続税法第66条第4項の規定の趣旨は以下のとおりで、法人役員等法人関係者に対する特別の利益供与があった場合は、本来払い戻しをしなければならなかった出資金の含み益をこれらの関係者に贈与したとみなされ、医療法人に贈与税が課税されます。

この医療法人に対する課税を回避するための要件は、以下のとおりです。

(2)医療法人への贈与税の課税なく円滑に移行できる要件

出資持分のない医療法人へ贈与税の課税なく移行する場合、一定の要件を満たす必要があります。

この要件を満たしますと、医療法人に対する贈与税課税は発生しません。

その要件充足性を判定する手順は、次ページのフローで整理されます。

出資持分を放棄し、医療法人としての事業を継続させるわけですから、当然のことながら、同族割合の要件等、公益性の高い法人運営が求められます。

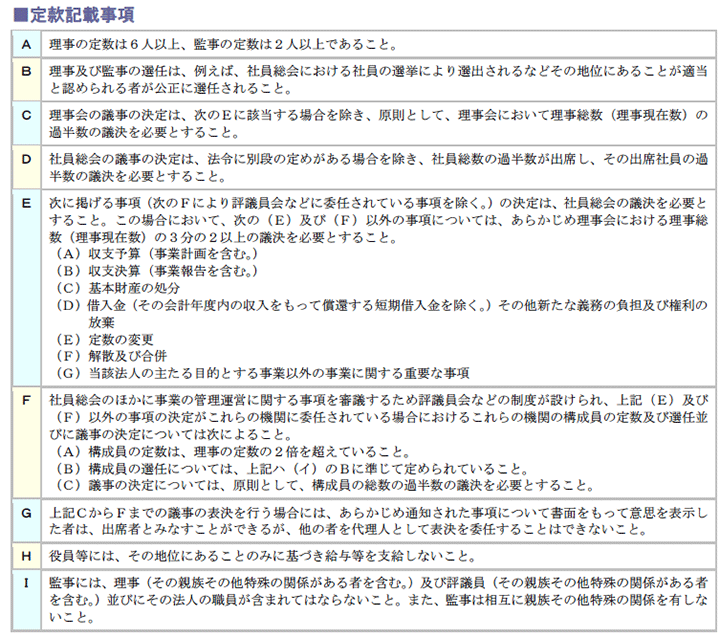

フローの2(1)に医療法人の「運営組織が適正である」こととされています。

(1) の一定の事項が定款に定められていることとされていますが、具体的には次の9項目の定款記 載が必要です。

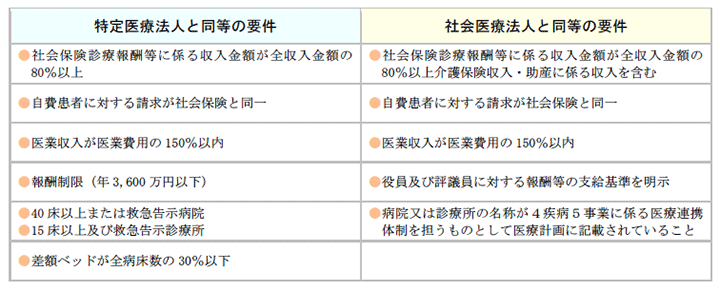

もう一つのポイントは、(3) その事業が社会的存在として認識される程度の規模を有していること、つまり、特定医療法人、社会医療法人並みの要件を求めており、その要件は下記のとおりです。

4.移行計画認定制度 Q&A

1.移行選択肢と合併時の取り扱い

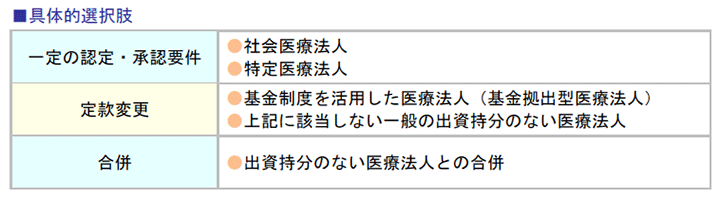

Q.移行計画に移行先の医療法人を記載する必要がありますが、具体的にどのような選択肢がありますか?

A.選択肢としては、下記の選択肢があります。

分類しますと一定の要件を満たす必要がある医療法人と定款変更によって移行が可能な医療法人、合併による移行の3種類です。

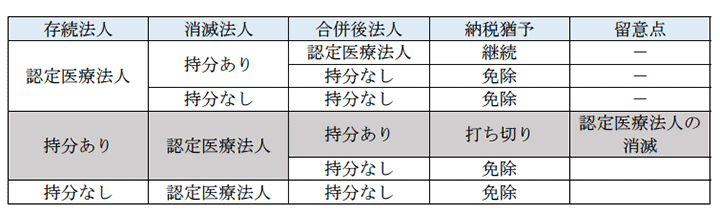

Q.当法人は、現在合併を検討していますが、どのような取り扱いとなりますか?

A.合併前の医療法人のいずれもが持分の定めのある医療法人である場合、合併後存続する医療法人が、どのような形態をとるかによって取扱いが異なります。

合併後存続する法人が認定医療法人であれば納税猶予は継続しますし、持分なしであれば納税は免除されます。

ただし、存続法人が持分ありであれば、納税猶予は打ち切りとなり、認定医療法人は消滅します。

合併

2.移行計画認定制度の取り扱い

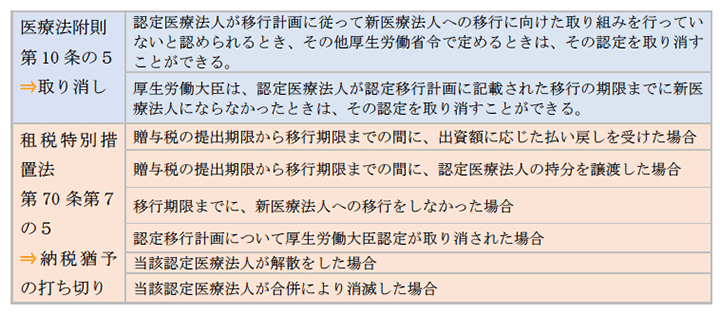

Q.認定が取り消されるケースはありますか?

A.医療法附則第10条の5及び租税特別措置法第70条第7項の5で、認定の取り消し、納税猶予の打ち切りの規定が定められています。

移行に向けた取り組みを行っていない、移行期限までに移行できなかった、移行期限内に出資金の払い戻しを受けた場合、出資持分の譲渡をした場合等が該当します。

具体的内容は、下記のとおりです。

Q.移行計画が変更となる場合、届出等は必要ですか?

A.移行計画の認定は厚生労働大臣が行います。

よって、移行計画に変更が生じる場合には、予め厚生労働大臣の認定を受ける必要があります。

当初の移行計画に則って計画が進められていない場合は、前述のとおり認定を取り消されますので注意が必要です。

Q.移行計画の進捗について、報告義務はありますか?

A.移行計画の進捗については、報告義務があります。

報告形態についての、詳細は明らかになっていませんが、医療法附則第10条の8で、「認定医療法人は、厚生労働省令で定めるところにより、認定移行計画の実施状況について厚生労働大臣に報告しなければならない」と記載されています。

3.医療法人に対する贈与税課税

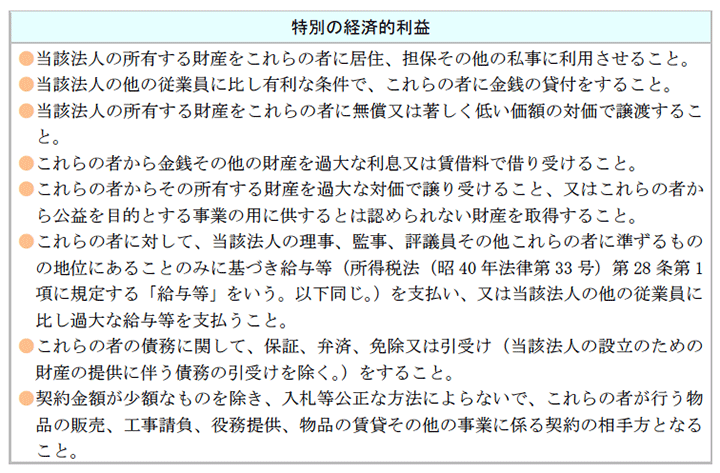

Q.医療法人への贈与税課税において、特別利益供与が禁止されているとありましたが、特別の利益供与とは具体的にどのような行為を指すのでしょうか?

A.相続税法第66 条では、医療法人関係者に対する特別の経済的利益に該当する行為があった場合には、法人に贈与税を課すと規定されています。

下記文中、「これらの者」とは、医療法人関係者(社員、理事・監事及びその親族、社員及び理事・監事より受ける金銭その他の財産によって生計を維持しているもの、社員及び理事・監事が役員となっている他の会社等)を指します。

■参考文献

「出資持分のない医療法人への円滑な移行マニュアル」(厚生労働省医政局)

「『持分なし医療法人』への移行促進策のご案内」(厚生労働省)