1.医療・介護一体改革法案の概要

1.医療・介護一体改革法案が衆院通過

医療法改正案を含めた法案が、平成26年5月15日の衆議院本会議で与党多数の賛成で可決されました。

同法案は参議院で審議が行われています。

法案の正式名称は「地域における医療及び介護の総合的な確保を推進するための関係法 律の整備等に関する法律案」(以下、本法案)で、医療法のほか介護保険法など10 数本の法律の改正を目指した一括法となっています。

法律案の名称が長いため、新聞報道では「医療・介護一体改革法案」、「医療・介護総合法案」などさまざまな略称が見出しに使われていますが、本レポートでは「医療・介護一体改革法案」として表記します。

2.医療・介護一体改革推進の背景

(1)社会構造の変化に対応

国民皆保険・皆年金の達成から半世紀が過ぎ、少子高齢化が進展し、雇用環境の変化、 貧困・格差の問題など、社会が大きく変化しています。

こうした中、「安心の支え合い」である社会保障制度を維持し、進化させ、受け継いでいくため、時代の要請に合ったものに変えることが必要となりました。

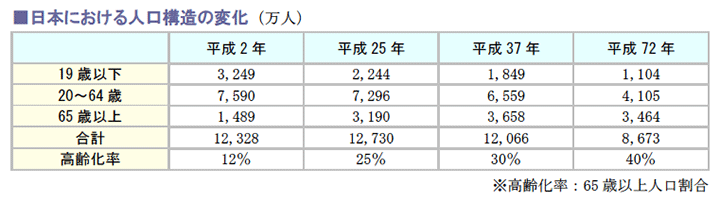

下記の表のとおり、平成72年には65歳以上の人口が、全人口の約40パーセントを占めると予測されています。

(2)社会保障給付費の増大に対応

少子高齢化が進展し、社会保障給付費の総額はこの20 年で倍以上に増えています。

今後も高齢化の進行に伴って、さらなる増加が見込まれています。

平成26年4月から消費税が8%に引き上げられ、同27年10月からは10%に増率されますが、今般の社会保障・税一体改革によって、この消費税率引上げによる増収分を含む消費税収(国・地方、現行の地方消費税収を除く)は、全て社会保障財源化されます。

つまり、消費税率引上げによる増収分は、消費税率が5%引き上げられると、「社会保障の安定化」に4%程度、「社会保障の充実」に1%程度向けられることになります。

(3)歳入・歳出構造の変化に対応

約20年前の平成2年と同25年度の国の一般会計の構造を比べると、歳入における公債金の割合が約30%増加し、歳出における社会保障費が国の一般歳出の54%を占めるようになっています。

これは、社会保障関係費の大幅な増加が要因であり、改革の推進が急務であることを示しています。

3.ベースとなる社会保障・税の一体改革

本法案は、「社会保障と税の一体改革」と密接に関係しています。

「社会保障と税の一体改革」は、社会保障の充実・安定化と、そのための安定財源確保と財政健全化の同時達成を目指すもので、平成24年8月には関連8法案が成立しました。

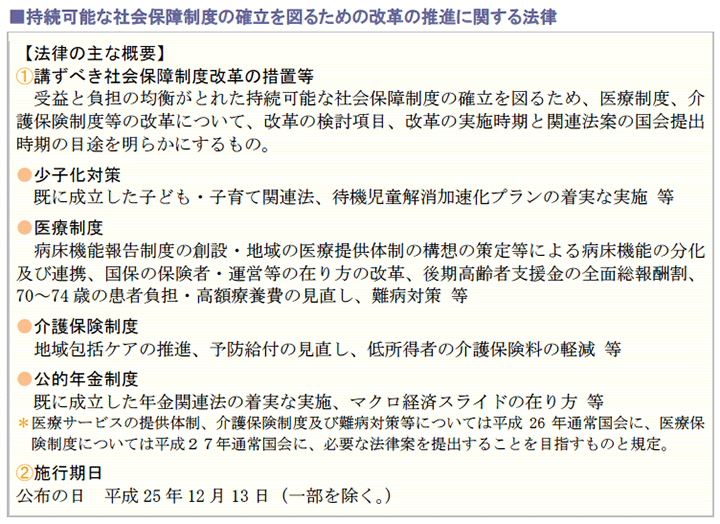

その後、社会保障制度改革推進法に基づき、内閣に設置された社会保障制度改革国民会議で検討が行われ、その報告書が平成25年8月6日にとりまとめられました。

この報告書等に基づき、改革の全体像や進め方を明らかにする法案(持続可能な社会保障制度の確立を図るための改革の推進に関する法律)が提出され、平成25年12月に成立しました。

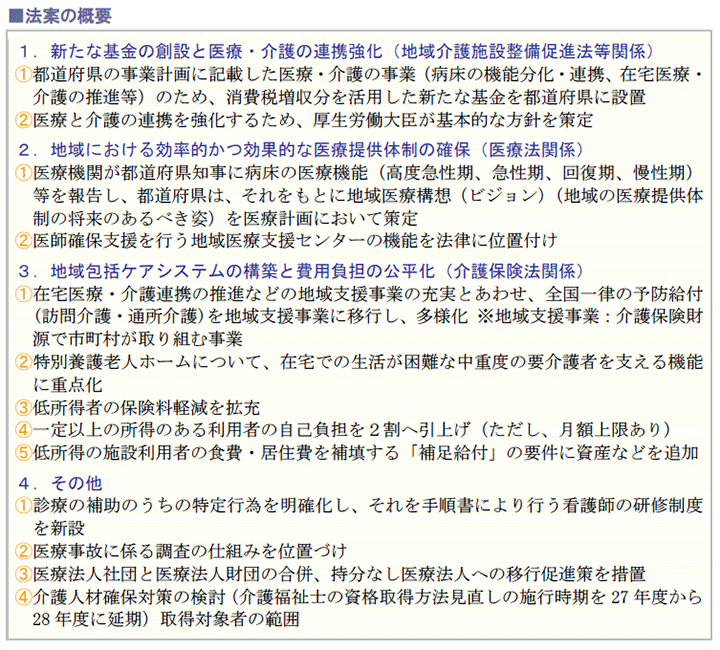

4.医療・介護一体改革法案の概要

医療・介護一体改革法案の趣旨及び概要は、下記のとおりです。

改正される法案は、医療法や介護保険法のほか、地域介護施設整備促進法、保健師助産 師看護師法等多くの法律改正が盛り込まれています。

施行期日については、医療法関係は平成26年10月以降、また介護保険法関係は平成27年4月以降など、順次施行が予定されています。

2.医療法・介護保険法関連の改正ポイント

改正される法案は、医療法、介護保険法のほか地域介護施設整備促進法、保健師助産師 看護師法、歯科衛生士法、診療放射線技師法、歯科技工士法及び臨床検査技師等に関する法律、社会福祉士及び介護福祉士法等、多岐にわたります。

本章では、医療・介護保険に関連する項目を主に解説します。

1.医療法改正案関連

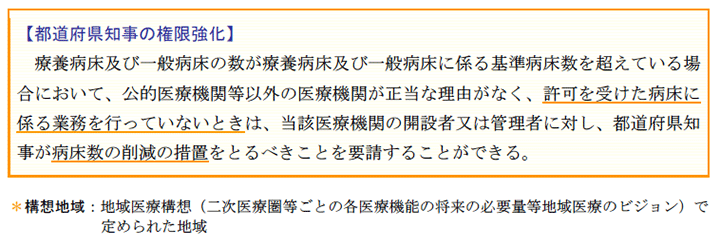

(1)病床機能報告制度の導入

平成26年4月より、病床機能報告制度がスタートしました。

この制度は、一般病床又は療養病床を有する病院又は診療所の管理者は、病床の機能区分に従い、基準日における病床の機能(以下「基準日病床機能」という。)及び基準日から一定期間が経過した日における病床の機能の予定(以下「基準日後病床機能」という。)並びに入院患者に提供する医療の内容等の情報について、都道府県知事に報告が求められるというものです。

この情報をもとに、都道府県単位で今後病床機能の適正化を図るとされました。

さらに、本改正では、都道府県知事の権限がかなり強化されたため、今後、都道府県主 導で病床機能の適正化が推進されることが予想されます。

特に稼働していない病床を有している病院及び有床診療所では、今後注意が必要です。

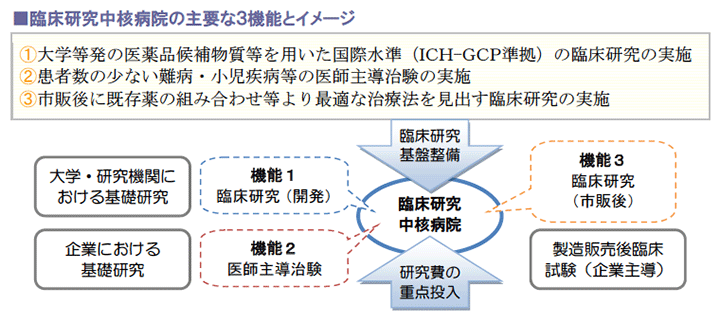

(2)臨床研修中核病院を創設

社会からのニーズに応えるため、先進医療を支え、難病を治療する革新的医薬品・医療 機器の開発などには、質の高い臨床研究が必要です。

そのため、国際水準の臨床研究や医師主導治験の中心的役割を担える体制(人員・設備等)を有する病院を「臨床研究中核病院」として、次期改正で医療法上に位置付けられることとなりました。

臨床研究基盤としての体制整備を進める中で、既に予算事業として「臨床研究中核病院」が平成24年度から5カ所、同25年度よりさらに5カ所を整備しており、このうち今後法令に規定する一定の基準を満たした病院については、「医療法上の臨床研究中核病院」として承認される方針です。

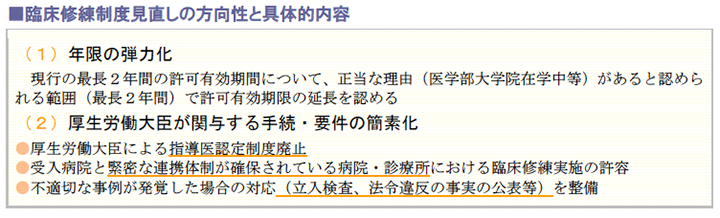

(3)外国医師臨床修練制度の見直し

外国における医師資格を持つ者に対する臨床修練制度は、昭和62年の制度施行から20年以上が経過し、十分な臨床教育が受けられない可能性や、受入病院・当事者ともにその運用の実態にそぐわない部分が顕在化しています。

そのため、あくまで一定の目的の場合に医師法特例を認めるという前提のもとで、次のような見直しが行われる方向です。

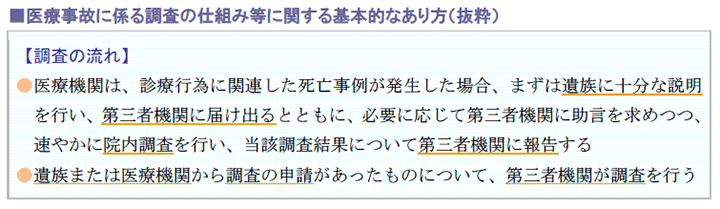

(4)医療事故調査制度の創設

医療事故に係る調査については、その仕組みのあり方の検討が進められてきました。

医療の質を向上させることを目的として、無過失補償制度の導入が議論されていた経緯 から、その検討課題の一つとして、医療事故の原因究明及び再発防止の仕組み等とあり方について、平成24年2月に設置された「医療事故に係る調査の仕組み等のあり方に関する検討部会」において、基本的なあり方が取りまとめられたものです。

次期医療法等改正において、医療機関が求める院内調査の流れや第三者機関に関する定 めが明示されることになります。

この中には、医療機関が第三者機関の調査に協力すべきである旨も明記される予定です。

(5)医療法人の合併及び持ち分なし社団への移行促進

医療法人の合併に関する事項では、社団たる医療法人と財団たる医療法人との合併を可 能とすることが盛り込まれました。

こちらは、非営利カンパニー型法人の動向と合わせて、注目すべき点です。

また、持分あり医療法人は、持分なし医療法人への移行に関する計画を作成し、これが 適当である旨の厚生労働大臣の認定を受けることができるものとする等、所要の措置を講ずることとされました。詳細は、第3・4章で解説します。

2.介護保険法改正案関連

(1)要支援1・2の予防給付を市区町村事業に移行

地域支援事業の枠組みの中で介護予防・日常生活支援総合事業(総合事業)を発展的に 見直し、サービスの種類・内容・人員基準・運営基準・単価等が全国一律とされている予防給付のうち、訪問介護・通所介護について、市町村が地域の実情に応じ、住民主体の取組を含めた多様な主体による柔軟な取組みにより、効果的かつ効率的にサービスを提供できるよう、地域支援事業の形式に見直すこととしています。

移行時期は、市町村の円滑な移行期間を考慮して、平成29年4月までにはすべての市町村で実施し、同29年度末にはすべて地域支援事業形式に移行することとしています。

(2)特別養護老人ホームを中重度の要介護者を支える機能に重点化

特養については、在宅での生活が困難な中重度の要介護者を支える施設としての機能に 重点化すべきという意見から、特養への入所を要介護3以上に限定することが適当とする案が盛り込まれました。

他方、要介護1・2の要介護者であっても、やむを得ない事情により、特養以外での生活が著しく困難であると認められる場合には、市町村の適切な関与の下、施設ごとに設置している入所検討委員会を経て、特例的に特養への入所を認めることが適当とされ、今後審議される予定です。

(3)低所得者負担割合の引き下げと一定所得者負担引き上げ

消費税率の引上げに伴う低所得者対策強化等を踏まえ、基準額に乗ずる割合を更に引き 下げ、その引き下げた分について、現行の給付費の50%の公費負担に加えて、公費を投入されます。

預貯金等の資産を保有し、また入所して世帯は分かれても配偶者に負担能力があるようなときに、保険料を財源とした居住費等の補助が受けられることについては、在宅で暮らす方や保険料を負担する方との公平性の確保の観点から課題があるため、可能な限り是正していくことが必要とされ、預貯金等については、本人と配偶者の貯蓄等の合計額が一定額を上回る場合には、補足給付の対象外とします(預貯金等の基準は、単身で1,000万円超、夫婦世帯で2,000万円超)。

一方、年金収入280 万円以上の人の介護保険の自己負担については、平成27年8月から、現行の1割から2割に引き上げることが盛り込まれました。

(4)介護福祉士資格取得方法見直し一年先送り

介護福祉士の資格取得方法見直しの施行時期は、平成27年度から平成28年度に延期されました。

介護福祉士資格を取得するには、主に二つの方法があります。

最も多いのが、実務経験を経るルートで、もう一つは養成校で学ぶルートです。

これを養成校ルートに一本化し、卒業した者に国家試験を課すという改正案が示されていました。

この改正は、介護福祉士の資格のハードルを上げて社会的評価を高め、処遇や仕事の魅 力をアップするねらいであったものの、介護施設事業者から「ハードルを上げると人材難が悪化する」との声が上がり、結果的に一年先送りされたものです。

3.その他 本改正に関連して検討されている項目

(1)大病院初診1万円へ増額案

厚生労働省は、大病院に紹介状なく訪れた患者に定額負担を求めることを検討していま す。

日本は軽症でも大病院を訪れる患者が多く、勤務医の疲弊を招く要因のひとつといわれ ており、厚労省としては、大病院を重症患者の治療に専念させる考えで、紹介状のない患者から「特別料金」を取ることで大病院への患者集中を防ぐ意向です。

現在でも、200床以上の病院は紹介状のない患者に特別料金を請求できますが、平均徴収額は2,085円(最高8,400円、最低105円)となっています。

金額は未定ながら、1万円程度を徴収する案が浮上しています。

今後、社会保障審議会の部会で検討されます。

(2)入院患者食費が負担増に

入院中の食費は1食当たり260円の自己負担が必要ですが、「食事も治療の一環」との考えから、残りの料金は「食事療養費」として公的医療保険で賄われています。

しかし、在宅患者の食事代は、当然ながら全額が自己負担となっています。

そのため在宅医療を推進する厚労省は、「在宅と入院のバランスを取る必要がある」として、入院患者の負担を増やす検討を始めています。

療養病床に入院する65歳以上の患者の自己負担についても、食費(同460円)と居住費(家賃相当、1日320円)を引き上げる意向であり、今後アップ幅が検討されます。

介護施設入所者の食費や居住費は、原則として既に全額自己負担となっています。

3.非営利ホールディングカンパニー型法人の概要

1.制度の目的

厚生労働省は、複数の医療法人及び社会福祉法人等を束ねて一体的に経営することを法 制上可能とする非営利ホールディングカンパニー型法人(仮称)の創設を検討しています。

本年末までに検討を進め、その後速やかに制度的措置を講じる予定です。

現在、産業競争力会議においてこの制度について検討がなされており、その意義として、病床の機能分化や医療・介護等の連携が容易になり、高齢者が必要とするサービスを切れ目なく体系的に提供できるようになることや、病床や診療科の設定、高額医療機器の導入等を統合して行える他、資金調達の一括化による調達コスト抑制など、経営の効率化が可能となることを挙げています。

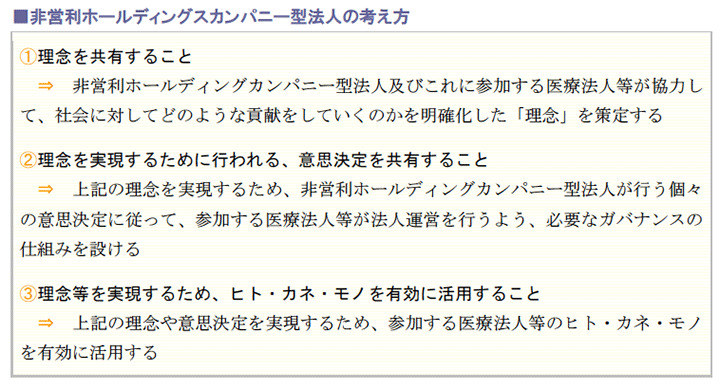

(1)理念・意思決定の共有化とヒト・モノ・カネの有効活用

非営利ホールディングカンパニー型法人及びこれに参加する医療法人等においては、以 下の3点を共有できる仕組みとする方向で検討されています。

具体的内容については、今後検討が重ねられます。

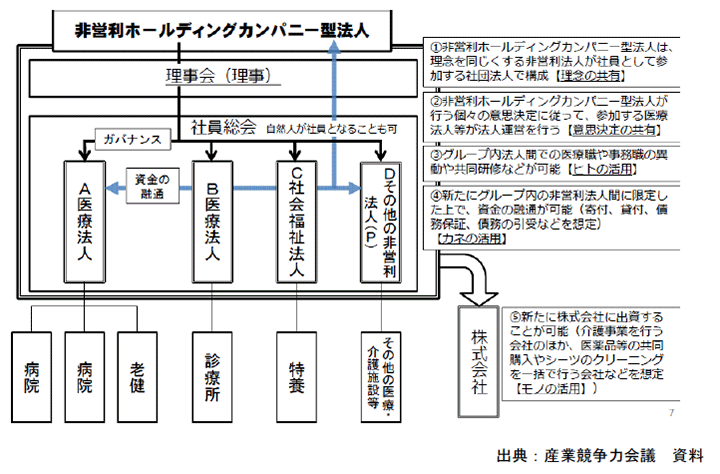

(2)制度のイメージ

業競争力会議で検討されている、非営利ホールディングカンパニー型法人のイメージは 下記のとおりです。

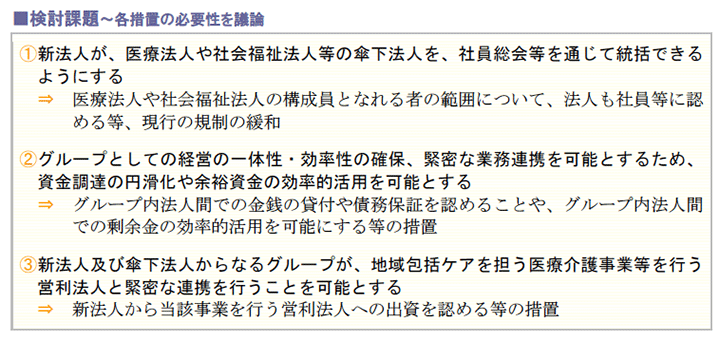

(3)今後の検討課題

課題として下記の点があげられ、検討が続けられています。

4.持ち分なし移行に関する税制面でのサポート

1.相続税・贈与税納税猶予制度の概要と手続き

現在、医療法人全体の約86%が「持分あり」の経過措置型医療法人であり、平成27年 から実施される相続税の増税により、出資持分に対する相続税負担が大きくなることから、医療機関が存続できなくなるのではないかとの懸念があります。

そこで、平成26 年度税制改正では、「医業継続に係る相続税・贈与税の納税猶予制度」という新しい制度が創設されることになりました。

医療・介護一体改革の中でも「持分なし医療法人への移行促進策を措置」という項目が盛り込まれています。

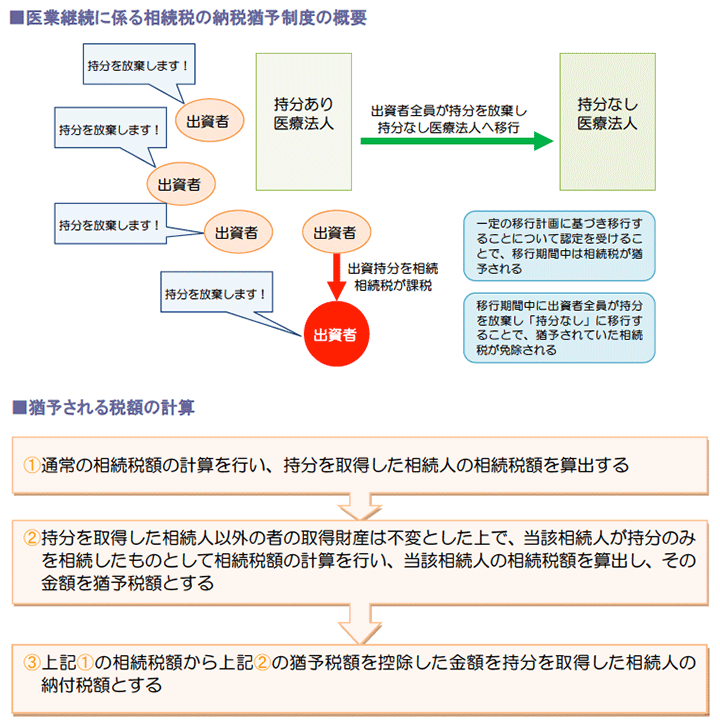

(1)相続税の納税猶予制度の概要

相続税納税猶予制度とは、相続人が医療法人の持ち分を相続等により取得した場合に、 その医療法人が相続税の申告期限において、認定医療法人(仮称)である場合には、その移行期間中は相続人に課税される相続税が猶予されると共に、相続人を含む他の出資者が持分を放棄し、持分のない医療法人への移行が完了した場合には、当該持分に係る相続税が免除されるという制度です。

納税猶予制度の適用を受けるためには、担保の提供を行うことが条件とされているほか、一定の移行計画に基づき移行することについて、国の認定を受けなければなりません。

なお、移行期間内に持分なしの医療法人に移行しなかった場合は、猶予された税額を全 額納付しなければなりません。

またこの際には、納税が猶予された期間に対応する利子税も併せて納付することになります。

(2)贈与税の納税猶予制度の概要

持分のある医療法人の出資者が持分を放棄した場合、他の出資者の持分の価額が増加し ます。

通常は、その増加額(経済的利益)については贈与を受けたものとみなされ、贈与税が課税されます。

従って、贈与税の負担をせずに持ち分なし医療法人へ移行する場合には、出資者の全員が一斉に持ち分の放棄をする必要があり、移行への大きな障害の一つとなっていました。

そこで、持分のある医療法人が、一定の移行計画に基づき、持分のない医療法人へ移行することについて認定を受けている場合、他の出資者が納付すべき贈与税額のうち経済的利益に対応する部分について、移行期間満了までその納税が猶予されます。

また、移行期間内に他の出資者が持分の全てを放棄した場合には、猶予税額が免除され ます。

(3)認定医療法人への移行

認定医療法人とは、平成26年10月1日から同29年9月30日までの間に厚生労働省に移行計画書等を提出し、認定を受けた経過措置型の医療法人をいいます。

なお、移行計画の様式等は今後、厚生労働省から示される見込みです。

また、移行の期限は計画書に記載することとなりますが、厚生労働大臣の認定を受けた 日から最長で3年です。